Страхование

- Cтрахование имущества и квартир

- Страхование ответственности

- Автострахование

- Личное страхование

- Инженерное страхование

- Авиационное страхование

- Страхование агрорисков

- Страхование грузов

- Онлайн-страхование

- Накопительное страхование жизни

- Американский Наследственный Контракт

- Страхование финансовых рисков

- Морское страхование

Инженерное страхование

Это что за новый вид страхования?

Содержание «инженерного страхования» давно определилось в мировой практике. Оно включает:

- страхование взрыва котлов - Boiler Explosion (BE) Insurance;

- все риски подрядчика - Contractor‘s All Risks (CAR);

- страхование строительных механизмов и машин – Contractor’s Plant and Machinery Insurance (CPM);

- все риски монтажа - Erection All Risks (EAR);

- страхование электронного оборудования - Electronic Equipment (EE);

- страхование неотъемлемых дефектов - Inherent Defects Insurance (IDI);

- страхование поломок машин - Machinery Breakdown (MB) Insurance;

- страхование ответственности перед третьими лицами – Third Party Liability (TPL).

Широко используемый русскоязычный термин «строительно-монтажное страхование» или «страхование строительно-монтажных рисков» включает в себя несколько классов, а именно: CAR, EAR, CPM, TPL. Только эти виды страхования частично пока получили распространение в странах СНГ. Другие виды страхования технических рисков - страхование машин и оборудования от поломок, страхование электронного оборудования и т.п. - пока не получили должного развития.

Откуда появился этот термин?

Начало страхованию технических рисков было положено благодаря широкому внедрению на производстве паровых котлов после технической революции в 19-м веке. В 1854 году была создана Манчестерская Ассоциация пользователей пара (Manchester Steam Users' Association), а в 1858 г. в ответ на техническую потребность была зарегистрирована первую компания по страхованию технических рисков, компания по страхованию паровых котлов. В начале страховались только заводские котлы, но постепенно покрытие стало распространяться и на судовые машины. В 1872 г. появился новый вид - страхование машин от поломки (Machinery Breakdown insurance). Страхование от взрыва котлов и машинное страхование стало быстро распространяться в других индустриальных странах.

К началу двадцатого столетия, появился первый полис страхования, покрывающий потерю прибыли из-за поломок машин. В то же самое время, возникло страхование монтажа, покрытие локального монтажа и сборки машин. Полис покрывал только «оговоренные риски» и не защищал от пожара.

С 1920 по 1930 г.г., некоторые немецкие и британские компании представили полис для подрядчиков, обеспечивающий страховое покрытие при строительстве зданий и сооружений. В этом виде страхования впервые было использовано понятие «все риски подрядчика» при проведении строительно-монтажных работах. Однако до II-й Мировой Войны ни один из перечисленных видов страхования не получил широкого развития, и только послевоенная реконструкция и развитие стран дали существенный толчок в развитии технических видов страхования.

Кто занимается страхованием строительно-монтажных рисков?

Страхование строительно-монтажных рисков - это очень сложный вид деятельности, который по плечу только отдельным страховщикам. Риски очень велики, премия достаточно маленькие. Здесь нужны подготовленные кадры, профессионалы своего дела. Все эти риски обслуживаются на мировых рынках только брокерскими компаниями, поскольку нужен профессиональный подход к риск – менеджменту и знания в области строительных рисков.

Уникальность этих видов страхования подчеркивается ограниченным количеством участников на международном рынке. Например, Международная ассоциация страховщиков машин и оборудования (The International Machinery Insurer's Association – IMIA) объединяет профессиональных страховщиков технических рисков только из 20 стран. Россия представлена в этой ассоциации только двумя крупнейшими страховыми компаниями: «Ингосстрах» и «Гефест», Украина в этой солидной международной организации не представлена вообще. Шесть крупнейших перестраховочных компаний также являются членами этой мировой ассоциации: Munich Re, Gen Re, Scor, XL Re Europe, Partner Re, Swiss Re.

У нас же этими рисками пробуют заниматься страховые компании, не имеющие ни специалистов, ни соответствующих активов и даже опыта страхования имущества от огневых и других рисков. Многие риски обслуживаются кэптивными компаниями и на рынок не попадают. А это может привести к дискредитации в глазах строительных компаний самой идеи и рынка страхования в целом.

Многие страховые компании продолжают страховать строительно-монтажные работы от обычных имущественных рисков – пожара, стихийных бедствий, противоправных действий третьих лиц. Однако на строительной площадке, кроме классических, имеют место большое количество специфических рисков, характерных для данного строительного объекта, которые полностью перечислить практически невозможно. Из-за неадекватных технологий страхования и формулировок страхового договора нередко возникают проблемы при урегулировании ущербов. Недаром международная практика страхования строительно-монтажных рисков предусматривает страховое покрытие не от отдельных рисков, оговоренных в договоре страхования, а от всех рисков, которые могут произойти на строительной площадке.

Страхование строительно-монтажных рисков в Украине развивается в основном силами крупных иностранных застройщиков, для которых страхование - естественная вещь.

Контракты по страхованию строительно-монтажных рисков: CAR, EAR, CPM, TPL

Контракт CAR.

Неслучайно международная практика страхования строительных рисков предусматривает страховое покрытие не от отдельных рисков, которые оговорены в договоре страхования, а от всех рисков, которые могут произойти на строительной площадке. Именно такой полис, заключенный на условиях CAR (Contractors All Risks), может обеспечить по-настоящему эффективную защиту сооружаемого объекта от строительных рисков. Как правило, страхование CAR начинается с приемки строительной площадки или после разгрузки застрахованных предметов на стройплощадке и заканчивается сдачей или пробным пуском готового строительного сооружения. Возможно также страхование на период гарантии.

Хотя степень покрытия изменяется в зависимости от страховщика, в общем случае полис обеспечивает защиту следующего имущества:

- всех материалов, включая используемых при временных работах;

- подсобных помещений на строительной площадке;

- оборудования подрядчика;

- инструментов работников;

- внешних складов;

- зданий;

- затрат на ликвидацию развалин.

Общими исключениями по такому полису часто включают ошибки в проекте, плане или спецификации.

Контракт EAR.

Полис EAR – страхование всех рисков монтажа (Erection All Risk). Он оформляется также на подрядчика в случае, если монтажные работы превышают объем строительных работ. Исключаются риски изготовителя оборудования (ущерб из-за ошибок в конструкции, материала). Однако в отдельных случаях «риск изготовителя» может быть застрахован за счет увеличения премии, если изготовитель сам выполняет монтаж застрахованных объектов и одновременно является страхователем.

Контракт CPM.

В строительстве используется очень дорогое оборудование, повреждение которого может причинить не только убытки подрядчику, но простои в деятельности этой организации. Для этой цели и был разработан полис CPM (Contractor’s Plant and Machinery Insurance), предназначенный для страхования строительных машин и механизмов, находящихся на строительной площадке. Данный полис предоставляет защиту строительного оборудования, к которым относятся компрессоры, тяжелые подъемные краны, буровые машины, бульдозеры, мощные домкраты, буксировочное оборудование, дорожные бетоноукладчики, экскаваторы, погрузчики, дорожные катки, туннельные буровые машины т.д. Этот полис в ближайшее время будет востребован строительными и лизинговыми компаниями с целью обновления основных фондов строительных компаний. О существовании некоторых видах строительного оборудования мы узнали только недавно, например, о буровых установках для подготовки монтажа свай мостов, виадуков, транспортных развязок, подвижные бетононасосы, мощные передвижные краны и др. С таким краном нам пришлось столкнуться при проведении осмотра поврежденного корпуса яхты одного из наших клиентов.

Контракт TPL.

В дополнение к этим трем видам полисов (CAR, EAR, CPM) могут быть заключены договоры страхования гражданской ответственности подрядчика и инвестора (девелопера) от ущербов, нанесенных третьим лицам, в результате производства строительных и монтажных работ (Third Party Liability, TPL). В Киеве и на территории Украине было немало случаев падения кранов, пожаров, взрывов, в результате которых был нанесен ущерб третьим лицам.

Исключение: страхование TPL невозможно реализовать отдельно от полисов CAR и EAR. Поэтому в опросниках по этим видам страхования в последнем разделе указываются требования по гражданской ответственности перед третьими лицами

Статистика мирового рынка по инженерному страхованию и страхованию строительно-монтажных рисков

В этом и других разделах были использованы статистические данные за 2004-2006 г.г., опубликованные Международной ассоциации страховщиков технических рисков IMIA.

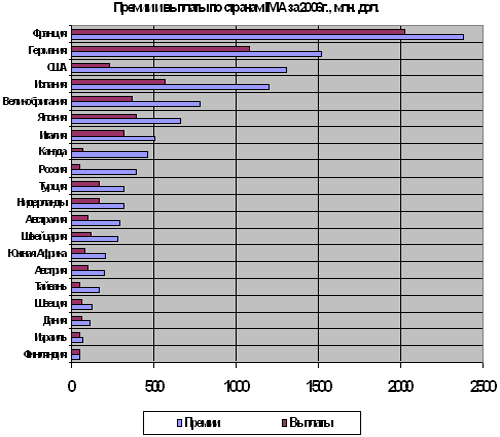

По количеству собранной в 2006 г. премии по инженерному страхованию страны члены IMIA разместились в порядке, указанном на рис. 1.

В 2006 г. лидером по сбору премии по инженерному страхованию среди стран - членов IMIA была Франция. Наибольшие убытки по инженерному страхованию имели также французские страховщики, (убыточность 85%). Причем большая доля убытков в портфеле приходилось по полисам CAR/EAR. Результаты этого года ухудшились из-за несколько крупных убытков, один из которых составил более 8 млн. евро.

Немецкие компании оказалась на втором месте по сбору премии. По полисам CAR сбор премий увеличился на 6.7%. Убыточность инженерного страхования на протяжении 3-х лет остается на уровне 70%.

Страховые компании США оказались на 3-м месте по сбору премии. Если убыточность в страховании имущества и ответственности (P&C) уменьшилась с 74.6% до 65.1%, то в инженерном страховании убыточность уменьшилась с 23.3% до 20.2%.

В Испании средний показатель убыточности в 2006 г. составил 51.2%. Все отрасли инженерного страхования имели хорошие показатели убыточности, за исключением EAR страхование, убыточность по которому была в 2005 г. 138.4%, а в 2006 г. – 81.1%.

Рис.1.

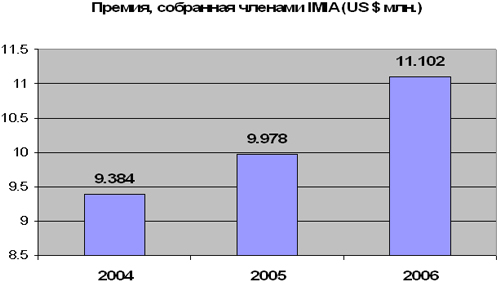

Динамика роста премий в странах членах IMIA по годам представлена на рис.2.

Рис. 2.

Согласно статистике IMIA премия, собранная в странах, членах этой Ассоциации по полисам CAR, EAR и G, в среднем составляет 30% по данным за 2004-2006 г.г., а ее динамика роста и суммарный размер выплаченных убытков по этим полисам представлена на рис. 3.

Рис. 3.

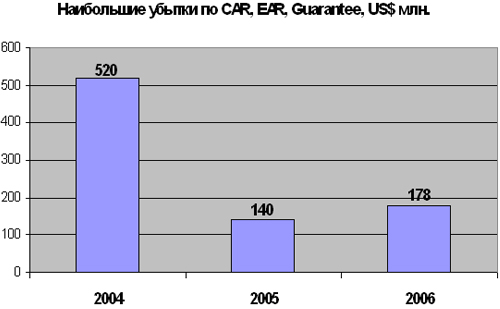

Крупными убытками в классификации IMIA считаются убытки свыше 1 млн. евро. На рис. 4 представлена динамика изменения крупных убытков в странах-членах этой международной организации. Если в 2004 г. суммарный ущерб составил в размере US$ 1,256 млн., то крупные убытки в совокупности дали US$ 520 млн. В 2006 г. крупные ущербы уменьшились почти в 3 раза. Этому способствовала методологическая, аналитическая и исследовательская деятельность в странах-участниках IMIA. На ежегодных конференциях, проводимых этой влиятельной организацией, рассматриваются очень важные вопросы развития инженерного страхования в различных регионах мира, а специалистами разных стран готовятся ежегодные обзоры и аналитические материалы по состоянию отдельных классов инженерного страхования. Например, 30 января 2006 г. была подготовлена «Инструкция по риск - менеджменту при проведении туннельных работ», подготовленная «Международной тоннельной страховой группой». В разработке этой «Инструкции..» принимали участие признанные специалисты Allianz AG, Allianz Global Risks UK, Assicurazioni Generali, Munich Re, Scor, Swiss Re, Zurich Global Corporate. Эта инструкции воплотила с себе богатейший опыт «Британского общества тоннелестроения» и «Международной тоннельной ассоциации».

Рис. 4.

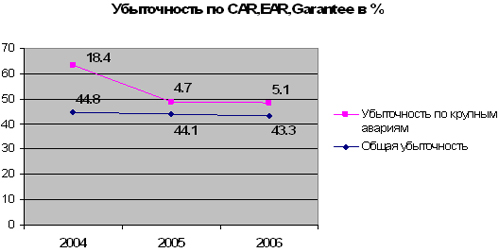

На рис. 5 показаны графики изменения общей убыточности по полисам CAR-EAR-G и убыточности по крупным убыткам за рассматриваемый период.

Рис. 5

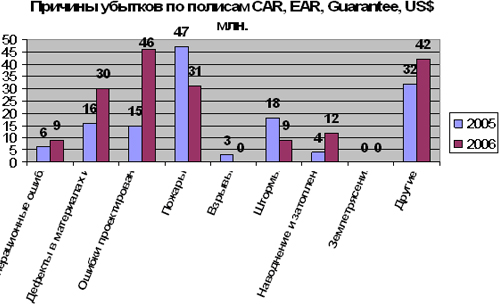

На рис.6 показаны причины, приведшие к убыткам при страховании строительно-монтажных рисков. Как видно из графика, одной из главных причин возникновения аварий в 2006 г., приведших к материальным ущербам при строительстве, являются ошибки в проектах (US$ 46 млн.) и пожары (US$ 31 млн.). Нельзя не учитывать убытки, возникающие из-за использования дефектных материалов (US$ 30 млн.).

Такой статистикой не обладает ни одна компания в Украине. Кроме того, ни одна компания в Украине не сможет покрыть полностью взятый на себя риск по строймонтажу. Поэтому ценовая политика на развивающихся рынках полностью зависит от тарифной политики крупных западных перестраховочных компаний. Процесс андеррайтинга может занимать период от нескольких недель до месяца и более. Каждый объект по-своему уникален, и тарифная политика поэтому также индивидуальна.

Рис. 6

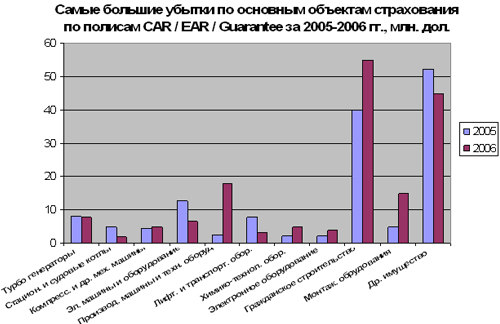

На рис. 7 представлена диаграмма распределения крупных убытков по полисам CAR / EAR/ Guarantee по данным 2005 и 2006 г.г. Как видно из рисунка наиболее крупные убытки имели место в гражданском строительстве (US$ 55 млн.) и при строительстве заводов с монтажом производственных машин и технологического оборудования (US$ 17.5 млн.). Есть над чем задуматься инвесторам и подрядчикам, реализующим подобные проекты в Украине.

Рис. 7

Статистика ущербов по TPL страхованию. На протяжении последних 8 лет на Тайване 90% полисов CAR и 70% полисов EAR выпускались с разделом TPL. Это означает, что TPL покрытие, обеспеченное по полисами CAR/EAR, широко используются местными подрядчиками и инвесторами для защиты их от претензий третьих лиц, которые почти всегда неизбежны в период строительства или монтажа. Средняя убыточность по страхованию TPL по полисам CAR и EAR полисам была 92.4% и 157.8% соответственно в течение того же самого периода времени.

Одна из самых крупных аварий произошла при строительстве 3-й линии метрополитена в Сингапуре. Общая стоимость инвестиций составила 6.7 млрд. Сингапурских долларов. Строительство началось в 2001 и планировалось завершить в 2010 г. Но 20 апреля 2004 г. произошел обвал двух стен готовой подземной дороги, в результате образовался котлован размером 150 м. в длину, 100 м в ширину и в 30 м глубину. В результате была повреждена дорога, высоковольтные кабели, газовые трубы и трубы водоснабжения и многое другое. Общий ущерб составил: по имуществу 25 млн. Сингапурских долларов, по разделу TPL полиса CAR – 15 млн. Сингапурских долларов. При чем, ответственность подрядчика была застрахована только на 10 млн. Сингапурских долларов.

Рис. 8. Разрушения на строящейся линии метрополитена в Сингапуре в апреле 2004 г.

Примерно такая же авария, но чуть меньшего масштаба, произошла в Киеве на Московской площади в конце 2006 г., когда обвалились стены котлована на строящейся линии метрополитена. Размеры ущерба неизвестны. Примерно, три дня наш офис сидел без интернета и телефонов. Были разрушены и другие инженерные коммуникации. В том числе в образовавшийся котлован упал кран. О числе человеческих жертв тоже неизвестно. Например, в Харькове, 14 августа 2007 г. во время прокладки труб в траншее глубиной 6 метров, погибло 3 работника водоканала, которых засыпало землей из-за обвала стенок траншеи.

Итак, строительство очень опасный вид деятельности. Статистика только последних лет показывает, какие убытки может понести подрядчик в процессе работы. Рынок Украины совершенно непрозрачный. Но Россия входит в IMAI, поэтому обязана предоставлять ежегодный отчет по убыткам и убыточности.

Например, российская компания «Ингосстрах» полностью урегулировала убыток, связанный с повреждением здания торгового центра, находящегося в Москве на Дмитровском шоссе. В результате пожара, произошедшего 28 апреля 2007 года, имуществу крупной строительно - девелоперской компании был нанесен значительный ущерб: огнем, продуктами горения, а также в результате тушения были повреждены внутренняя отделка помещений, инженерные системы, системы электроснабжения и электроосвещения на площади около 1.000 кв.м. Кроме того, компания понесла убытки от перерыва в коммерческой деятельности. Общая сумма выплаты по страхованию имущества составила более 8,2 млн рублей, а по страхованию риска убытков от перерыва в коммерческой деятельности – около 0,5 млн рублей.

Другая российская страховая компания «Русский мир» выплатила 12 млн. руб. по договору страхования строительно-монтажных работ при возведении защитной дамбы Санкт-Петербурга. Страховая сумма составила 1,185 млрд. руб. А ведь такие же дамбы были разрушены и у нас в Крыму во время недавнего сильного шторма. Но компенсировало Правительство Украины из своего резерва.

В Киеве дом по ул. Жилянской 120-Б дал многочисленные трещины из-за застройки по соседству. Застройщик смог оплатить только пять дней проживания жильцов дома в гостинице. Мэрия обещала дать квартиры к концу года. Во многих квартирах этого дома был сделан хороший ремонт. В случае страхования по программе CAR подрядчик бы смог бы застраховать свою ответственность перед третьими лицами (полис TPL). При наступлении такого события страховая компания обязана была бы выплатить страховое возмещение жильцам пострадавшего дома. Этот вид страхования становится очень актуальным, поскольку новое строительство в центре города осуществляется на очень ограниченных размерах выделяемых участков земли с соседствующими другими домами.

Мы надеемся, что 18-летний опыт работы компании «Страховой брокер «Дедал» на страховом рынке будет востребован подрядными организациями и инвесторами.

Для того, чтобы застраховать свои риски инвесторы, девелоперы и подрядные организации могут скачать опросники по полисам CAR, EAR, CPM и TPL и отправить нам в офис по адресу office@dedal.ua или через сообщить о своих пожеланиях через систему CALL-BACK.

Дополнительная литература размещена на информационном портале в разделе “Публикаци":

1. Риск– менеджмент при разработке крупных строительных проектов;

2. Риэлторам и страховщикам нужно работать сообща;

3. Риск-менеджмент;

4. Страхование строительных рисков;

5. Даже не во всех развитых странах есть данные по статистике краж техники со стройплощадок. Об Украине и говорить не приходится;

6. Инженерное страхование.

Скачай опросный лист ниже и вышли его нам. Мы подберем наилучшие условия и тарифы по инженерному страхованию в надежных компаниях.

ЗАЯВА та ОПИТУВАЛЬНИЙ ЛИСТ по страхуванню монтажних ризиків (ЕAR)

ЗАЯВА та ОПИТУВАЛЬНИЙ ЛИСТ по страхуванню будівельного підприємця від будівельних ризиків (CAR)